2017年中国瓦楞纸箱行业发展现状及下游产业需求分析【图】

日期:2017-12-20 10:01:44 点击:2963次

箱板瓦楞纸箱的应用始于十九世纪末,纸包装材料以其方便性、展示性、美观性、和高经济适用性的特点,在社会很多商品的物流环节迅速取代了传统的木包装箱,成为了最主要的包装材料。

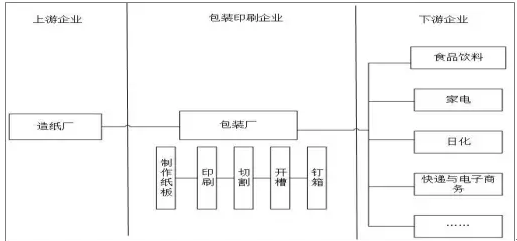

随着社会经济的发展,我国箱板瓦楞纸包装行业迅猛发展,诞生了以合兴包装为代表的,专业从事瓦楞纸箱、纸板及缓冲包装材料的研发、设计、生产和销售的大型企业。箱板瓦楞纸包装行业作为典型的中游行业,以上游造纸企业生产的箱板瓦楞纸原纸作为原材料,将瓦楞纸箱产成品提供给下游食品饮料、电子、家电等消费领域公司以及物流快递公司。

由于纸箱瓦楞芯层密度小,单位重量下体积较大,运输成本较高,行业呈现较强的地域性特征,包装厂需要在全国各地布设生产基地以满足不同地域客户的包装需求。

箱板瓦楞纸包装的产业链图谱

数据来源:公开资料整理

在实际的生产过程中,瓦楞纸箱厂通过纸张加热、制瓦形、瓦形粘糊制作瓦楞纸板,并根据客户的需求根据客户的需求进行纸板裁切、印刷、开槽、钉箱,生产成成品包装纸箱。行业企业根据其生产能力和产业环节分为一级、二级、三级厂:一级厂产业环节最长,以废纸为原材料自产箱板纸和瓦楞原纸,二级厂从上游纸厂购买箱板纸和瓦楞原纸,加工成瓦楞纸板并制作纸箱;三级厂则既不自产原纸也不制作纸板,利用从一、二级厂购买纸板的制作成箱销售给客户,一般来说一二级厂的规模较大,三级厂的规模一般较小。

三级纸厂产品差异

|

生产基地级别 |

生产原料 |

生产产品 |

|

一级厂 |

废纸、纸浆 |

箱板纸、瓦楞纸原纸;瓦楞纸板;瓦楞纸箱 |

|

二级厂 |

箱板纸、瓦楞纸原纸 |

瓦楞纸板、瓦楞纸箱 |

|

三级厂 |

瓦楞纸板 |

瓦楞纸箱 |

数据来源:公开资料整理

随着我国国内零售和对外出口的快速发展,配套衍生的包装行业也日趋完善,包装工业整体规模逐年扩增,2015 年行业总产值达到 16911 亿元,同比增长 14.26%。以包装材料划分,包装行业分为纸包装、塑料包装、金属包装和玻璃包装四大类,其中纸类包装在包装行业中一直占据主要地位,比例稳定在 45%-50%。按照国家统计局口径,2015年 1-10 月,纸类、塑料、金属、玻璃包装企业营收在包装行业中占比分别为 46%、25%、19%、11%。根据数据显示,2016 年纸和纸板容器制造在整个包装行业中主营营收占比达到 45%,纸包装牢牢占据包装行业的主流地位。

数据来源:公开资料整理

2016年纸包装营收占包装总行业的 45%-50%

数据来源:公开资料整理

2016 年纸和纸板容器的制造行业规模以上企业的主营业务收入达到 3376 亿元,同比增长 4.94%,行业企业稳定扩张。在纸包装细分领域中,箱板瓦楞纸是最主要包装材料,瓦楞纸箱的产量从 2000 年的 256 万吨,大幅增长增加到 2016 年的 4028 万吨,CAGR达到 18.80%,行业增速最快的两年是 2006 年和 2010 年,年度增速分别为 20.77%和23.39%,2010 年后瓦楞纸箱产量增速逐年下降,2016 年行业产量增速仅为 0.11%。

瓦楞纸箱产量平稳增长

数据来源:公开资料整理

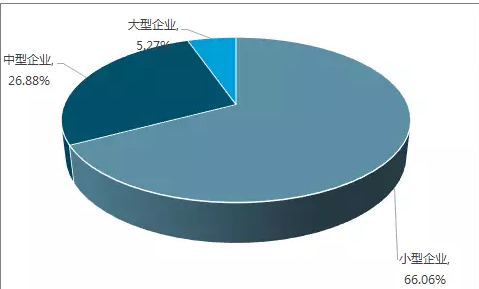

箱板瓦楞纸箱行业非常分散,区域特征明显,存在大量中小企业。截止 2015 年 10 月,行业中仍有超过两千家企业。中小企业市场占有率超过 90%,大企业集中度较低。这种中小企业占据绝大部分市场的现象由三个原因导致:

(1)行业进入门槛较低:由于纸包装行业呈现区域性特点,地方性小企业依靠相对低廉的价格和较强的本地订单获取能力拓展业务空间,大量三级厂通过外购纸板、小型设备制箱的方式进行生产。由于小型设备需要的资金和技术门槛较低,行业中大量小型企业长期存在并占据大部分市场份额。

(2)长期以来小企业存在一定的成本优势:在环保趋严和实施供给侧改革前,上游箱板瓦楞纸行业存在大量小企业,小纸箱厂通过小纸厂采购质量标准相对较低的低价纸品实现了成本优势。

(3)行业中大量小批量、个性化的订单为小型设备的生产使用提供的便利,较小运输半径为本地化运营的小企业提供一定的订单获取优势。

中小型包装厂占据大部分纸包装市场

数据来源:公开资料整理

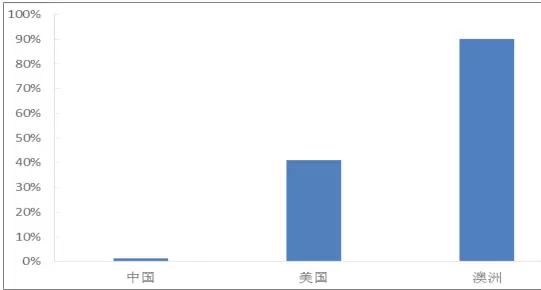

跟我国纸包装行业极端分散的行业格局不同,以国际经验看,发达经济体的纸包装行业集中度较高。美国的瓦楞包装行业发展成熟,经过 30 年的发展形成了稳定的市场格局。在美国的纸包装行业发展过程中,环保化、多样化、软包化和促销化是四个主要的发展趋势,在环保化的过程中,技术研发和对生产设备的改进对于包装企业的要求不断提高,淘汰了大量落后产能。技术创新一直是美国纸包装企业发展的中心,通过技术改善降低生产成本使得大型企业能够占据优势。

据世界包装组织统计,美国纸包装前五企业市占率超过 70%,澳洲前两大纸包装更超过 90%。相比之下,中国瓦楞纸包装行业大型企业市场占有率极低,以上市公司合兴包装和美盈森为例,2016 年,合兴包装营收仅占行业总营收 1.05%,美盈森占比仅为 0.32%。随着环保化和技术提升的趋势,行业集中度提升的动力充足。

世界各国纸包装CR2 比较

数据来源:公开资料整理

从产业政策角度,2016年12月6 日工信部和商务部发布了《关于加快我国包装产业转发展的指导意见》,积极推动我国包装产业供给侧改革、发展提质增效。一方面,从行业规模的角度,保持产业发展增速与国民经济增速同步,到 2020 年,包装产业年主营业务收入达到 2.5 万亿元;另一方面,从行业结构的角度,做大做强龙头企业,形成15 家以上年产值超过 50 亿元的企业或集团,上市公司和高新技术企业大幅增加,特别是积极培育包装产业特色突出的新型工业化产业示范基地,形成一批具有较强影响力的知名品牌。

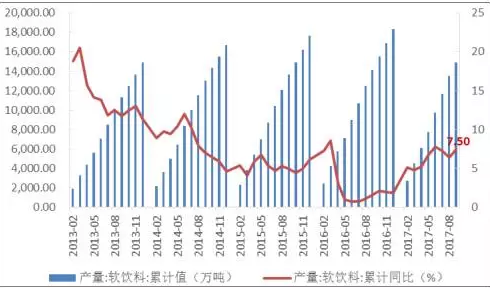

2017 年随着经济整体的快速发展和出口的提振,瓦楞包装行业下游需求增长明显。行业下游行业的主要代表有软饮料、啤酒、家用电冰箱和空调。2017 年 1-9 月,软饮料累计产量为 14923 万吨,同比增长 7.5%,累计增速创下了自 2016 年 3 月之后的高点;啤酒产量为 3714 千万升,同比增长 0.5%,实现在 2016 年 3 月以来首次正向增长;家用电冰箱产量为 7414 万台,同比增长 13.3%,累计增速创下自 2014 年 2 月以来的高点;空调产量为 14830 万台,同比增长 18.90%,累计增速创下了自 2013 年以来的最高点。

总体来看,下游的需求企业增长均高于往年水平,需求增长迅速。下游行业的强势增长刺激瓦楞纸包装的整体需求,包装行业景气度抬升。对于合兴来说,在啤酒、软饮料、家用电器均有合作的大型企业,如伊利、百威、青岛啤酒、美的、格力、海尔等。下游需求的高速增长对合兴有明显的提振作用。

2017 年1-9月软饮料产量同比增长7.5%

数据来源:公开资料整理

2017 年1-9 月 空调产量同比增长 18.9%

数据来源:公开资料整理

-

合兴 方正雕龙DL8500对开CIP

-

合兴 方正雕龙DL8500对开CIP

-

合兴 方正雕龙DL8500对开CIP

-

合兴 方正雕龙DL8500对开CIP