2018年造纸业最大敌人现身!

日期:2018-02-26 10:18:20 点击:2804次

经历了2010-2015年的地狱般煎熬的五年之后,造纸业迎来了绝地大反攻。特别是2017年,借助一带一路的政策利好,大大小小的纸厂重新找回了十多年前那种开印钞机的感觉。

不过,世界始终是在波动中前进的,进入2018年,风光无敌的造纸业可能会再次遇到一个不可战胜的敌人。这个敌人,不是竞争对手、也不是下游客户、更不是国家政策,而是产能过剩,而且是需求明显萎缩下的被动产能过剩。

首先,我们来谈一下什么叫产能过剩。从发达国家经验来看,欧美等国家一般用产能利用率(或设备利用率)作为产能是否过剩的评价指标。产能利用率的正常值区间为79%~83%,超过90%则认为产能不足;低于79%则说明可能存在产能过剩的现象。

经历了2010-2015年的低迷之后,我国造纸行业处于供需弱平衡状态,纸企扩产意愿不强烈。但从2016年第四季度开始的纸价狂飙改变了这一状态,火暴的利润极大地激发了纸企的扩张冲动。

包小编根据网上公开资料统计,从2016年以来,造纸行业已经投产、即将投产或已经立项的包装类工业原纸产能高达2700万吨,而这还只是不完全统计。

|

近期投产或即将投产的原纸项目 |

|

| 江西 | 柯美纸业年产20万吨瓦楞纸项目近期开机 |

| 江西 | 江西理文新增年产40万吨造纸产能,预计近期投产 |

| 湖北 | 湖北祥兴15万吨瓦楞纸产能投产,未来将达到100万吨 |

| 湖北 | 湖北荣成200万吨造纸产能,其中80万吨已经建成投产 |

| 湖北 | 武汉金凤凰纸业年产60万吨高强瓦楞纸和年产纸管原纸10万吨生产线项目已全面启动 |

| 广东 | 中国纸业(湛江)200万吨高档涂布纸项目,从2014年开工,预计已经接近投产。 |

| 湖南 | 新金龙纸业7月揭牌投入生产,80万吨产能将逐渐释放 |

| 河北 | 元氏金鹏纸业15万吨高强瓦楞纸项目7月正式生产 |

| 正在建设的原纸项目 | |

| 江苏省 | 金田纸业250万吨包装纸项目2017年8月落户江苏 |

| 山西省 | 一帆纸业年产60万吨高强瓦楞纸一期环评中 |

| 江西省 | 年产40万吨包装纸项目落户江西崇仁,芦林纸业(江西)70万吨 |

| 湖北省 | 上海中能企业发展集团拟在赤壁市建设的300万吨环保包装纸项目 |

| 湖北省 | 山鹰纸业7月接盘昌泰荆州220万吨项目 |

| 重庆 | 理文投资13亿,要新增60万吨箱板纸产量 |

| 贵州 | 贵州东明纸业有限公司年产15万吨再生纸项目和贵州鹏昇(集团)纸业有限责任公司年产60万吨包装纸建设项目 |

| 安徽 | 山鹰纸业安徽马鞍山基地的新项目也基本完成了设备选型,两台纸机的产能合计80万吨。 |

| 浙江省 | 浙江和泓环保纸业年产20万吨瓦楞纸项目预计2018年10月投产 |

| 湖北省 | 晨鸣纸业湖北黄冈200万吨,目前进展未知 |

| 湖北省 | 山鹰纸业黄冈200万吨纸业项目,并于2015年签订协议,目前进展未知。 |

| 辽宁省 | 辽宁兴东纸业50万吨项目预计2018年5月投产 |

| 福建省 | 玖龙纸业新增35万吨产能 |

| 重庆 | 玖龙纸业新增55万吨产能 |

| 河北省 | 河北永新纸业新增50万吨产能 |

| 辽宁省 | 玖龙纸业新增60万吨产能 |

| 吉林省 | 琦祥纸业(吉林),20万吨; |

| 河南省 | 新亚纸业(河南),40万吨 |

| 江苏 | 江苏博汇二期75万吨高档包装纸项目有望于2019年投产 |

| 广西省 | 斯道拉恩索(北海),45万吨;APP(广西),40万吨; |

| 黑龙江省 | 佳木斯50万吨高档箱板纸项目预计2018年6月份投产 |

| 甘肃省 |

年产10万吨高强瓦楞纸项目预计2018年国庆 |

而根据中国造纸业协会提供的统计数据,我国2016年包装纸、箱板纸、瓦楞纸、白板纸合计产量大约为6600万吨,产能利用率大约在85%左右,处于合理的范围。2016年,单东莞水乡片区就淘汰560万吨造纸产能,但同年也新增530万吨产能。2017年新增大约450万吨,但淘汰的产能未见报道,2018预计新增900万吨。

即便是需求不变的情况下,2018年的产能利用率也低于75%,属于产能过剩的状态。

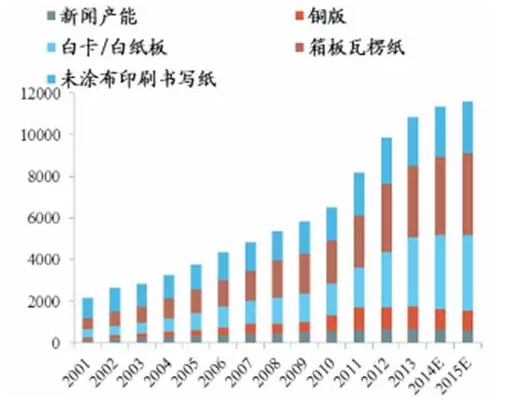

2001-2015年中国造纸行业分纸种产能统计

资料来源:公开资料整理

考虑到当前内需的疲软,海外订单的转移,以及纸涨上涨导致“万次箱”、“ZerOBox绿色环保循环周转箱”、“共享纸箱”、“箱箱共同”等迅速崛起,2018年的包装类工业原纸需求势必出现明显萎缩。如是一来,将加剧造纸业的产能过剩。

回顾2010到2016年造纸业从低迷到兴盛,其实就是一个与产能过剩进行艰苦斗争的过程。可以说,产能过剩与否,直接决定着行业的盛衰。

2010年开始,由于产能过剩,造纸业失去产品定价权,导致纸价持续了五年低位,纸厂痛苦不堪。在这五年中,造纸行业共淘汰落后产能3596.2万吨,而行业新增的产能也跌到了低谷。2016年,东莞水乡片区一次性关停560吨令形势出现逆转,经过几个月的清库存之后,纸价开始强势反弹,这也是2016年纸价疯涨的由来。

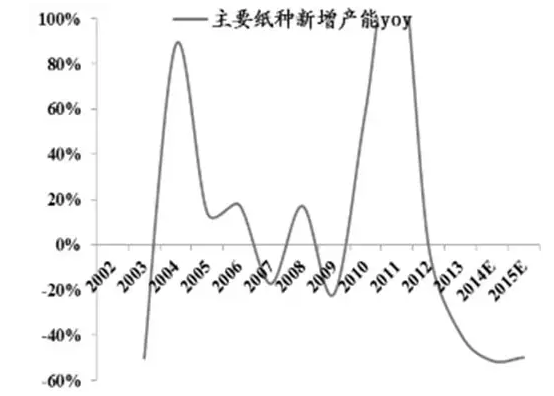

2001-2015年中国主要纸种新增产能增速

资料来源:公开资料整理

进入2018年,虽然环保整治依然严格,但高利润将诱使大量中小纸业拼命保生产,去产能形势将更加复杂。但在需求端,情况可能发生根本性的变化。过去几年,啤酒、快餐面等刚需型产品缓慢下滑,今年可能加速。连过去一向兴盛的手机行业,也面临着库存爆表和出货负增长的困境。至于房地产相关行业,随着三四线城市去库存的完成,基本上宣告彻底熄火了。在服装行业,企业日子极为艰难,新一轮洗牌不可避免。

世界是波动的,纸价的疯狂行情再次把中国造纸业拖进产能过剩的深坑,而需求明显萎缩将会是落井下石的那一位。

2018年纸价走势如何,一起来投票,看看大家是怎样看的吧:

-

合兴 方正雕龙DL8500对开CIP

-

合兴 方正雕龙DL8500对开CIP

-

合兴 方正雕龙DL8500对开CIP

-

合兴 方正雕龙DL8500对开CIP